株式会社リプロセル(証券コード:4978、東証グロース市場)は2026年7月1日、CVI Investments, Inc.を割当先とする第2回第三者割当による新株式および第18回新株予約権の発行を発表しました。

今回の資金調達は、単発の第三者割当ではありません。リプロセルは2026年5月27日に、米国の機関投資家であるHeights Capital Management, Inc.が運用するCVI Investments, Inc.との間で、株式および新株予約権発行プログラムに関する契約を締結しています。今回の発行は、そのプログラムに基づく第2回目の発行です。

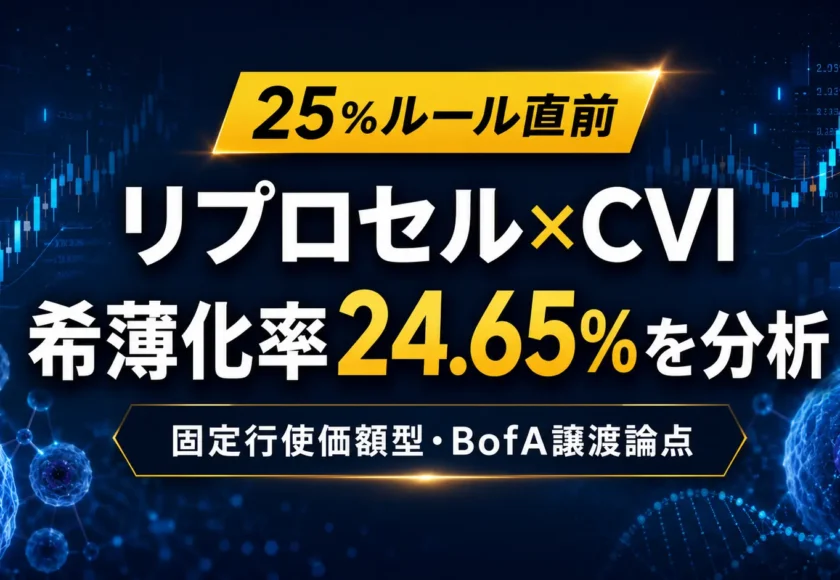

本稿では、リプロセルの開示内容をもとに、この資金調達をPIPES型ファイナンスの観点から整理します。特に注目すべきは、プログラム全体の希薄化率が24.65%に設計されている点、新株式と新株予約権を組み合わせている点、そして今回の新株予約権がいわゆるMSワラントではなく、固定行使価額型の新株予約権である点です。

この記事のポイント

- リプロセルはCVI Investmentsに対し、第2回第三者割当を実施

- 普通株式2,932,000株を1株112円で発行

- 第18回新株予約権29,320個を割当て、潜在株式数は2,932,000株

- 第2回発行による差引手取概算額は約7.60億円

- 本プログラム全体の希薄化率は24.65%、議決権ベースで24.70%

- 25%未満のため、東証上場規程上の独立第三者意見・株主意思確認手続は不要と整理

- 今回の新株予約権は行使価額修正なし。MSワラントとは区別して見る必要がある

リプロセルが発表した第2回第三者割当の概要

リプロセルが発表した第2回第三者割当は、普通株式の発行と新株予約権の発行を組み合わせたものです。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社リプロセル |

| 市場区分 | 東証グロース市場 |

| 証券コード | 4978 |

| 割当先 | CVI Investments, Inc. |

| 普通株式の発行数 | 2,932,000株 |

| 普通株式の発行価額 | 1株112円 |

| 普通株式による調達額 | 328,384,000円 |

| 新株予約権の個数 | 29,320個 |

| 新株予約権の潜在株式数 | 2,932,000株 |

| 新株予約権の行使価額 | 1株149円 |

| 第2回発行の差引手取概算額 | 760,565,160円 |

普通株式の発行で約3.28億円を調達し、新株予約権がすべて行使された場合には追加で約4.36億円の資金が払い込まれる設計です。つまり、今回の発行は、即時に資金を得る普通株式部分と、将来の株価水準や行使状況に応じて追加資金を得る新株予約権部分を組み合わせた資金調達といえます。

割当先はCVI Investments

今回の割当先は、CVI Investments, Inc.です。リプロセルの開示によれば、CVIは米国の機関投資家であるHeights Capital Management, Inc.が運用する投資ビークルです。

CVIは、日本の上場企業のエクイティ・ファイナンスにたびたび登場する投資家です。PIPES.jpでも、CVIが関与する第三者割当、新株予約権、転換社債型新株予約権付社債などの事例は、継続的に追う価値があります。

今回のリプロセル案件は、CVIが新株式と新株予約権を組み合わせて引き受ける点で、典型的なPIPES型ファイナンスの分析対象になります。

なぜ「PIPES型」といえるのか

PIPESとは、Private Investment in Public Equityの略で、上場企業が公募増資ではなく、特定の投資家に対して株式や新株予約権などを割り当てる資金調達手法を指します。

今回のリプロセルの資金調達は、会社側の正式名称としては「株式及び新株予約権発行プログラム」に基づく第三者割当です。ただし、上場企業であるリプロセルが、CVIという特定の投資家を割当先として、新株式と新株予約権を発行して資金調達を行うという構造は、PIPES型ファイナンスとして整理できます。

公募増資と異なり、投資家を限定して資金を入れるため、迅速な資金調達が可能になります。一方で、既存株主にとっては希薄化、将来の株式売却圧力、割当先の保有・処分方針などを慎重に見る必要があります。

注目点は希薄化率24.65%

今回の案件で最も注目すべき数字は、プログラム全体の希薄化率です。

リプロセルの開示によれば、第2回第三者割当だけで見ると、普通株式2,932,000株と新株予約権の潜在株式2,932,000株を合わせた5,864,000株が発行・交付される可能性があります。これは、2026年3月31日時点の発行済株式総数95,147,891株に対して、希薄化率6.16%に相当します。

さらに、第1回発行と第2回発行を合算すると、対象株式数は11,728,000株となり、希薄化率は12.33%になります。

そして、本プログラム全体では、普通株式の上限11,728,000株と、新株予約権がすべて行使された場合の11,728,000株を合算し、最大23,456,000株が発行・交付される可能性があります。この場合の希薄化率は24.65%、議決権ベースでは24.70%とされています。

| 範囲 | 対象株式数 | 希薄化率 | 議決権ベース |

|---|---|---|---|

| 第2回第三者割当のみ | 5,864,000株 | 6.16% | 6.17% |

| 第1回+第2回 | 11,728,000株 | 12.33% | 12.35% |

| 本プログラム全体 | 23,456,000株 | 24.65% | 24.70% |

この24.65%という数字は、非常に重要です。なぜなら、東証の企業行動規範上、第三者割当による希薄化率が25%以上となる場合には、独立第三者からの意見入手または株主の意思確認手続が問題になります。

リプロセルは、今回の普通株式および新株予約権の発行について、希薄化率が25%未満になると見込まれること、支配株主の異動を伴うものではないことから、東京証券取引所の有価証券上場規程第432条に定める独立第三者からの意見入手および株主の意思確認手続は不要と説明しています。

つまり、本件は「25%ルールの直前で設計されたPIPES型資金調達」として読むことができます。ここが今回の記事化すべき最大のポイントです。

普通株式の発行価額は112円、直前終値の90%

第2回第三者割当で発行される普通株式の発行価額は、1株112円です。

リプロセルの2026年6月30日の終値は124円であり、112円はその90%に相当します。会社側は、日本証券業協会の第三者割当増資に関する指針に準拠し、特に有利な金額には該当しないと判断しています。

一方で、1ヶ月平均、3ヶ月平均、6ヶ月平均との比較では、それぞれディスカウントが生じています。

| 比較対象 | 株価 | 発行価額112円との差 |

|---|---|---|

| 直前取引日終値 | 124円 | 10%ディスカウント |

| 1ヶ月終値平均 | 126円 | 11.11%ディスカウント |

| 3ヶ月終値平均 | 152円 | 26.32%ディスカウント |

| 6ヶ月終値平均 | 160円 | 30.00%ディスカウント |

直前終値ベースでは市場慣行に沿った水準といえますが、3ヶ月・6ヶ月平均で見ると、株価下落後のタイミングでの資金調達であることがわかります。バイオベンチャーの資金調達では、このように株価水準が下がった局面で成長投資資金を確保する必要が生じるケースがあります。

今回の新株予約権はMSワラントではない

ここは誤解しやすい点です。

リプロセルは過去に、モルガン・スタンレーMUFG証券を割当先として、第16回新株予約権を発行しています。この第16回新株予約権は「行使価額修正条項及び行使許可条項付」とされており、いわゆるMSワラント型の資金調達として整理できます。

しかし、今回CVIに割り当てられる第18回新株予約権については、発行要項上、行使価額の修正は「該当なし」とされています。行使価額は当初149円であり、これは2026年6月30日の終値124円の120%に相当する水準です。

したがって、今回の第18回新株予約権は、日々の株価に応じて行使価額が下方修正される典型的なMSワラントではありません。正確には、固定行使価額型の新株予約権と整理するのが適切です。

ただし、株式分割、無償割当て、低い価格での新株発行などが行われた場合の行使価額調整条項は存在します。これは通常の希薄化防止や調整条項として見るべきであり、MSワラントのような行使価額修正条項とは区別する必要があります。

資金使途はTIL療法とGPC-1 CAR-T療法

第2回第三者割当により調達する差引手取概算額は、約7.60億円です。資金使途は主に、TIL療法プロジェクト、GPC-1 CAR-T療法、運転資金等に充当される予定です。

| 具体的な使途 | 金額 | 支出予定時期 |

|---|---|---|

| TIL療法プロジェクトの治験及び承認申請準備に係る費用 | 300百万円 | 2026年7月〜2028年3月 |

| GPC-1 CAR-T療法の研究開発及び臨床試験開始準備に係る費用 | 295百万円 | 2026年7月〜2029年6月 |

| 運転資金等 | 165百万円 | 2026年7月〜2029年3月 |

| 合計 | 760百万円 | − |

リプロセルは、TIL療法を自社パイプラインとして承認申請・商用化の段階へ引き上げるための資金として充当する方針を示しています。また、GPC-1 CAR-T療法については、難治性固形がんを対象とした新たな成長領域として、研究開発、非臨床試験、CMC関連費用、治験開始準備費用などに資金を投じる予定です。

バイオベンチャーにとって、研究開発パイプラインを臨床段階へ進めるには、継続的な資金調達が不可欠です。その意味で、今回の資金調達は、単なる赤字補填ではなく、再生医療・細胞医療領域における開発資金の確保という側面が強いといえます。

第1回発行株がBofA証券へ譲渡されている点にも注目

今回の開示では、第1回発行に基づきCVIに発行された普通株式2,932,000株について、CVIからBofA証券株式会社に対して2026年6月15日付で譲渡された旨も記載されています。

これは、PIPES型ファイナンスを見るうえで重要な情報です。

第三者割当では、割当先が株式をどのように保有し、どのタイミングで処分するかが、既存株主や市場参加者にとって重要な関心事になります。今回のケースでは、第1回発行株が証券会社に譲渡されているため、単にCVIが長期保有するというよりも、株式の流動化を伴うスキームとして見る必要があります。

ただし、第2回発行により新たに発行される普通株式について、同種の譲渡が予定されているかどうかについて、会社は現時点で関知していないとしています。そのため、記事上では「同様の処分が行われる」と断定することは避けるべきです。

募集後の大株主構成ではCVIが8.23%に

リプロセルの開示では、第1回および第2回発行を反映した募集後の大株主構成も示されています。

募集後の持株比率では、CVI Investmentsが8.23%、BofA証券株式会社が2.74%とされています。BofA証券の持株比率は、第1回発行株2,932,000株がCVIからBofA証券に譲渡されたことを反映したものです。

この点からも、今回の資本政策は単なる一社への第三者割当ではなく、CVIを起点としつつ、証券会社への株式譲渡も含めて市場流動性や株式処分を考える必要がある案件といえます。

リプロセルの業績と資金調達の背景

リプロセルの直近業績を見ると、2026年3月期の売上高は2,233百万円、営業損失は860百万円、親会社株主に帰属する当期純損失は591百万円となっています。

バイオベンチャーは、研究開発費が先行しやすく、短期的な損益だけで企業価値を評価しにくい業種です。一方で、臨床開発を進めるには資金が必要であり、銀行借入だけでは十分な資金を確保しにくい場面もあります。

そのため、上場バイオベンチャーでは、第三者割当、新株予約権、転換社債型新株予約権付社債などを活用したエクイティ・ファイナンスが行われることがあります。

今回のリプロセルの資金調達も、TIL療法やGPC-1 CAR-T療法という研究開発テーマを前に進めるための資金確保策として位置づけられます。

既存株主にとっての論点

既存株主にとって、今回の資金調達にはプラス面と注意点の両方があります。

プラス面は、研究開発資金を確保することで、TIL療法やGPC-1 CAR-T療法の開発が進む可能性があることです。これらのパイプラインが将来的に企業価値向上につながれば、資金調達の合理性は高まります。

一方で、注意点は希薄化です。本プログラム全体では最大24.65%の希薄化が見込まれています。これは25%未満ではあるものの、既存株主にとっては決して小さな数字ではありません。

また、新株予約権が行使されれば新たな株式が発行されます。株価が行使価額149円を上回る局面では、CVIが新株予約権を行使し、取得した株式を市場で売却する可能性もあります。これは資金調達の進捗という面ではプラスですが、需給面では売却圧力として意識される可能性があります。

まとめ:リプロセル案件はCVI型PIPESを理解する好事例

リプロセルの今回の第三者割当は、PIPES.jpで取り上げる価値の高い案件です。

理由は明確です。第一に、割当先がCVI Investmentsであること。第二に、新株式と新株予約権を組み合わせたエクイティ・プログラム型の資金調達であること。第三に、プログラム全体の希薄化率が24.65%と、25%ルールの直前に収まる設計になっていることです。

さらに、今回の新株予約権は行使価額修正のない固定行使価額型であり、過去のMSワラント型資金調達とは区別して分析する必要があります。ここを正確に整理することで、単なる「希薄化懸念」の記事ではなく、上場バイオベンチャーの資本政策を読み解く記事になります。

リプロセルにとっては、TIL療法やGPC-1 CAR-T療法を前に進めるための成長資金の確保です。一方で、既存株主にとっては、24.65%の希薄化、CVIの保有・処分方針、BofA証券への株式譲渡、新株予約権の行使状況を継続的に確認する必要があります。

今回の案件は、日本のグロース上場企業、とくにバイオベンチャーが研究開発資金をどのように確保するのかを理解するうえで、非常に示唆の多いPIPES型ファイナンス事例といえるでしょう。

編集部注:本記事は、株式会社リプロセルが公表した適時開示資料をもとに、上場企業の資本政策およびPIPES型ファイナンスの観点から分析したものです。特定銘柄の売買を推奨するものではありません。投資判断は、必ず会社開示資料および最新情報を確認したうえでご自身の責任で行ってください。