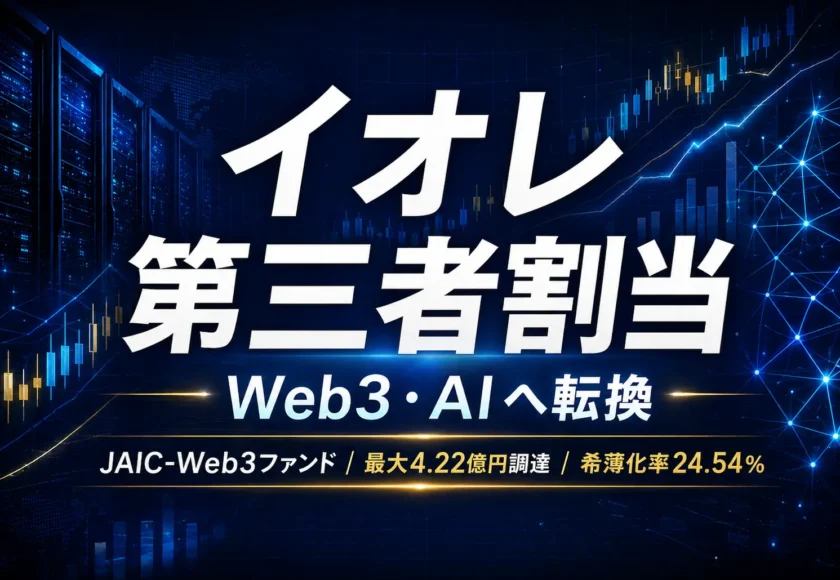

イオレ、JAIC-Web3ファンド・ZUU向け第三者割当を実施

2025年3月26日、株式会社イオレ(証券コード:2334、東証グロース)は、投資事業有限責任組合JAIC-Web3ファンドおよび株式会社ZUUを割当先とする第三者割当による新株式および第12回新株予約権の発行を決議しました。

その後、2025年4月14日に払込完了が発表され、イオレは普通株式500,000株の発行により271,500,000円を調達しました。また、新株予約権がすべて行使された場合には、追加で150,480,000円の調達が見込まれ、最大の払込金額総額は421,980,000円となります。

本件は、上場企業が特定の投資家に対して市場外で株式および新株予約権を割り当てる資金調達であり、PIPES(Private Investment in Public Equity)型の第三者割当として整理できる事例です。

取引の概要

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社イオレ |

| 証券コード | 2334 |

| 市場区分 | 東証グロース |

| 決議日 | 2025年3月26日 |

| 払込期日 | 2025年4月14日 |

| 割当先 | JAIC-Web3ファンド、株式会社ZUU |

| 発行新株式数 | 普通株式500,000株 |

| 発行価額 | 1株につき543円 |

| 新株式による調達額 | 271,500,000円 |

| 新株予約権数 | 1,500個 |

| 潜在株式数 | 150,000株 |

| 新株予約権の行使価額 | 1株につき1,000円 |

| 最大調達額 | 421,980,000円 |

| 最大希薄化率 | 24.54% |

割当先と発行条件

本件では、普通株式500,000株のうち、JAIC-Web3ファンドに445,000株、ZUUに55,000株が割り当てられました。新株予約権については、総数1,500個のうち、JAIC-Web3ファンドに1,330個、ZUUに170個が割り当てられています。

新株予約権1個あたりの目的株式数は100株であり、すべて行使された場合の潜在株式数は150,000株です。新株式500,000株と新株予約権の潜在株式150,000株を合計すると、最大で650,000株が新たに発行される可能性があります。

発行決議日前日のイオレ株式の終値は543円であり、普通株式の発行価額も543円に設定されています。一方、新株予約権の行使価額は1,000円であり、決議日前日の終値に対して高い水準に設定されています。

資金使途はWeb3とAIデータセンター事業

イオレは、今回の第三者割当により調達する資金の使途として、暗号資産金融事業への参入準備費用とAIデータセンター事業を掲げています。

| 資金使途 | 金額 | 支出予定時期 |

|---|---|---|

| 暗号資産金融事業参入準備費用 | 196百万円 | 2025年4月〜2027年12月 |

| AIデータセンター事業 | 220百万円 | 2025年4月〜2027年12月 |

開示資料によれば、イオレはWeb3事業として、ブロックチェーン技術を活用したゲームにおけるゲームギルドの運営やNFT・ゲームアイテムの販売代理業を展開しています。今回の資金調達では、既存のWeb3関連事業を前提に、暗号資産金融事業やAIデータセンター事業へ領域を広げる狙いが示されています。

特にAIデータセンター事業については、GPUサーバーの調達・販売やAIデータセンター運営に関する知見を持つ関係先との連携が背景にあります。イオレにとっては、従来のコミュニケーションデータ事業、HRデータ事業に加え、新規事業領域へ資本を投下する転換点と見ることができます。

なぜ第三者割当を選んだのか

イオレは、今回の資金調達方法として、銀行借入、公募増資、株主割当増資、MSCBなど複数の選択肢を検討したうえで、第三者割当による新株式と新株予約権の発行を選択しています。

開示資料では、銀行借入については金利負担や財務健全性への影響、公募増資については時間とコスト、株主割当増資については既存株主の参加率の不透明さ、MSCBについては潜在株式数が確定しにくく希薄化をコントロールしにくい点が課題として整理されています。

そのうえで、本件では普通株式によって当面必要な資金を確保しつつ、新株予約権によって将来の事業進捗や株価上昇に応じた追加調達の可能性を残す設計が採用されています。

希薄化率は最大24.54%

本件では、普通株式500,000株と新株予約権の潜在株式150,000株を合わせた最大650,000株が新たに発行される可能性があります。

開示資料では、イオレの発行済株式総数2,648,992株を分母とした場合の希薄化率は24.54%とされています。議決権ベースでも、最大希薄化率は24.61%とされています。

24%台の希薄化は、既存株主にとって無視できない水準です。一方で、今回のスキームでは新株予約権の行使価額が1,000円に設定されており、株価がその水準に届かなければ新株予約権が行使されない可能性があります。その意味では、すべての希薄化が即時に発生するわけではなく、事業進捗や株価水準と連動する構造になっています。

JAIC-Web3ファンドの議決権比率

JAIC側の開示によれば、JAIC-Web3ファンドはイオレの普通株式445,000株および新株予約権1,330個を引き受ける予定であり、新株予約権がすべて行使された場合の議決権比率は17.56%とされています。

これは、単なる少額出資ではなく、イオレの資本政策上、一定の存在感を持つ出資といえます。特に、Web3・AI領域への事業転換を進める局面において、資金提供者の知見やネットワークをどのように活用できるかが、今後の評価ポイントになります。

PIPES型取引として見るポイント

上場企業による市場外の資金調達

PIPESとは、上場企業が特定の投資家に対して、市場外で株式や新株予約権などを発行し、資金調達を行う取引形態です。本件では、イオレがJAIC-Web3ファンドとZUUを割当先として第三者割当を行っているため、PIPES型の資金調達として整理できます。

普通株式と新株予約権の組み合わせ

本件の特徴は、普通株式だけでなく、新株予約権も組み合わせている点です。普通株式により即時の資金調達を行い、新株予約権により将来の追加資金調達余地を確保しています。

新株予約権の行使価額は1,000円であり、発行決議日前日の終値543円を大きく上回る水準です。そのため、株価が上昇しなければ新株予約権は行使されにくく、企業側にとっては「成長を示せるかどうか」が追加調達の条件になります。

MSワラントとは異なる設計

本件の新株予約権は、行使価額が1,000円に設定されています。行使価額が株価に応じて下方修正されるMSワラントとは異なり、株価下落時に行使価額が自動的に引き下がる構造ではありません。

そのため、既存株主にとっては、MSワラント型のように株価下落局面で行使が進みやすい構造とは異なる一方、株価が1,000円を超えるような成長シナリオが実現しなければ、追加の資金調達が進まない可能性もあります。

投資家目線での注目点

投資家が本件を見るうえで重要なのは、単に「Web3」「AIデータセンター」というテーマ性だけではありません。より重要なのは、今回の調達資金が実際に事業成長に結びつくかどうかです。

特に注目すべきポイントは以下の3点です。

- 資金使途の実行力:暗号資産金融事業とAIデータセンター事業に、具体的な売上・利益貢献が出るか。

- 新株予約権の行使可能性:株価が1,000円水準に到達し、追加資金調達が実現するか。

- 希薄化に見合う成長:最大24.54%の希薄化を上回る企業価値向上が実現できるか。

テーマ性の強い資金調達は、発表直後には市場の注目を集めやすい一方で、その後は実績の有無が厳しく問われます。本件も、PIPES型の第三者割当としての構造だけでなく、調達後の事業進捗を継続的に確認する必要があります。

証券用語ミニ解説

第三者割当増資とは

第三者割当増資とは、会社が特定の第三者に対して新株を発行し、資金を調達する方法です。公募増資のように不特定多数の投資家から広く資金を募るのではなく、あらかじめ決められた投資家に株式を割り当てる点が特徴です。

新株予約権とは

新株予約権とは、あらかじめ決められた条件で、将来その会社の株式を取得できる権利です。投資家は、株価が行使価額を上回る場合に権利を行使することで株式を取得できます。企業側にとっては、将来の資金調達手段として活用できます。

希薄化率とは

希薄化率とは、新株発行や新株予約権の行使により、既存株主の持分比率がどの程度低下するかを示す指標です。発行株式数が増えるほど、既存株主が保有する1株あたりの価値や議決権割合は相対的に低下します。

PIPESとは

PIPESとは、Private Investment in Public Equityの略で、上場企業が特定の投資家に対して市場外で株式や新株予約権などを発行し、資金調達を行う取引形態を指します。日本では、第三者割当増資や新株予約権の発行を通じて、PIPES型の資金調達が行われるケースがあります。

まとめ

イオレによるJAIC-Web3ファンドおよびZUU向けの第三者割当は、上場企業が特定の投資家から市場外で資金を調達するPIPES型の事例として整理できます。

本件の特徴は、普通株式500,000株による即時の資金調達と、新株予約権150,000株分による将来の追加調達を組み合わせている点です。最大調達額は421,980,000円、最大希薄化率は24.54%とされており、既存株主への影響も一定程度あります。

一方で、新株予約権の行使価額は1,000円と高めに設定されており、株価上昇と事業成長が伴わなければ追加調達が進まない設計です。その意味で、本件は単なる資金調達ではなく、Web3・AIデータセンター事業への転換を市場に問う資本政策といえます。

今後は、調達資金が暗号資産金融事業やAIデータセンター事業にどのように使われ、実際の売上・利益に結びつくかが、投資家にとって最大の確認ポイントになります。

PIPES・第三者割当増資について詳しく知りたい方へ

PIPESの基本的な仕組みは、PIPES(パイプス)とは?で解説しています。

第三者割当増資の基礎は、第三者割当増資とは?をご覧ください。

希薄化率の計算方法は、希薄化率の計算方法で詳しく整理しています。

※本記事は、株式会社イオレおよび関連開示資料に基づき、PIPES型資金調達の観点から整理したものです。特定銘柄の売買を推奨するものではありません。